By mylnwb

Vencimientos de Normalización Tributaria e Impuesto al Patrimonio

Hasta el 25 de septiembre de 2020 los contribuyentes podrán acogerse al impuesto de normalización tributaria.

Desde el 28 de septiembre hasta el 9 de octubre de 2020 se cumplirán los plazos para efectuar el pago de la segunda cuota del impuesto al patrimonio y presentar el respectivo formulario 420.

Septiembre es el mes en el que los contribuyentes deben responder por una alta carga tributaria, de acuerdo con el calendario tributario establecido con el Decreto 2345 de 2019, el cual fue posteriormente modificado por los decretos 401, 435, 520, 655 y 766 de 2020.

Así pues, al acercarse el final de este importante mes, es indispensable no perder de vista los próximos vencimientos para acogerse al beneficio de normalización tributaria, así como los plazos para efectuar el pago de la segunda cuota del impuesto al patrimonio y la presentación de la respectiva declaración.

A continuación, presentamos los aspectos más relevantes que necesitas conocer para cumplir con estas obligaciones. Veamos:

Normalización tributaria

Al tenor de lo dispuesto en el artículo 1.6.1.13.2.54 del Decreto 1625 de 2016, adicionado por el artículo 11 del Decreto 401 de 2020, los contribuyentes del impuesto sobre la renta o de regímenes sustitutivos de este, que al 1 de enero de 2020 posean activos omitidos o pasivos inexistentes, podrán acogerse al impuesto de normalización tributaria y/o saneamiento de activos, para lo cual tendrán hasta el 25 de septiembre de 2020 como plazo máximo para pagar el impuesto a cargo y presentar la respectiva declaración en el formulario 445 prescrito por la Dian mediante la Resolución 000045 de 2020. Esto último, independientemente del último digito de NIT registrado en el RUT.

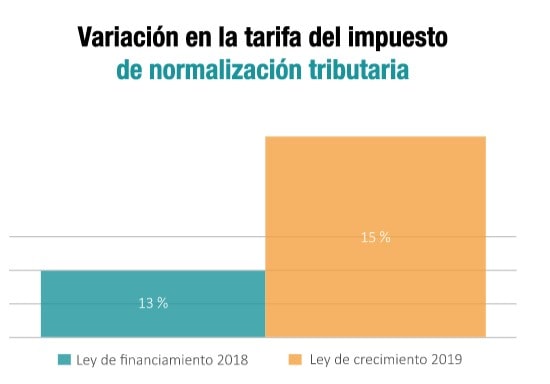

Cabe recordar que según el artículo 56 de la Ley 2010 de 2019, la tarifa del impuesto de normalización tributaria será del 15 %, dos puntos porcentuales más frente a la presentada en la Ley de financiamiento 1943 de 2018.

Declaración y pago de la segunda cuota del impuesto al patrimonio

“entre el 28 de septiembre y el 9 de octubre de 2020 los contribuyentes del impuesto al patrimonio deberán realizar el pago de la segunda cuota del impuesto a cargo y la presentación de la respectiva declaración”

Según el artículo 1.6.1.13.2.53 del Decreto 1625 de 2016, adicionado por el artículo 10 del Decreto 401 de 2020, entre el 28 de septiembre y el 9 de octubre de 2020 los contribuyentes del impuesto al patrimonio deberán realizar el pago de la segunda cuota del impuesto a cargo y la presentación de la respectiva declaración en el formulario 420 prescrito por la Dian a través de la Resolución 000074 del mismo año.

Este impuesto es generado por la posesión del patrimonio al 1 de enero de 2020, cuyo valor sea igual o superior a $5.000, considerando que el concepto de patrimonio equivale al patrimonio líquido calculado, tomando el total del patrimonio bruto del contribuyente, menos las deudas a su cargo a la misma vigencia.

La tarifa del impuesto al patrimonio equivalente al 1 % sobre la base gravable establecida de conformidad con el artículo 295-2 del Estatuto Tributario –ET

Hay que resaltar que el pago correspondiente a la primera cuota del impuesto en mención debió efectuarse a más tardar entre el 12 y 26 de mayo de 2020.

Tomado de: https://actualicese.com/